Kryzys związany z pandemią koronawirusa negatywnie przedkłada się na sytuację na rynkach światowych. Jednocześnie kryzys ten pokazuje w bardzo wyraźny sposób dlaczego frank to bardzo stabilna waluta.

Kwestią obecnie bezsporną jest to, że frank szwajcarski należy do najbardziej stabilnych i najsilniejszych walut na świecie. W dobie największych kryzysów dotykających rynki światowe, to waluta CHF najczęściej umacniała się względem innych walut. Dzieje się tak dlatego, że inwestorzy widząc niepewną sytuację na rynkach światowych lokują środki w walutach najbardziej stabilnych, a Szwajcarski Bank Narodowy w odróżnieniu od innych banków centralnych nie „drukuje pustego pieniądza.”

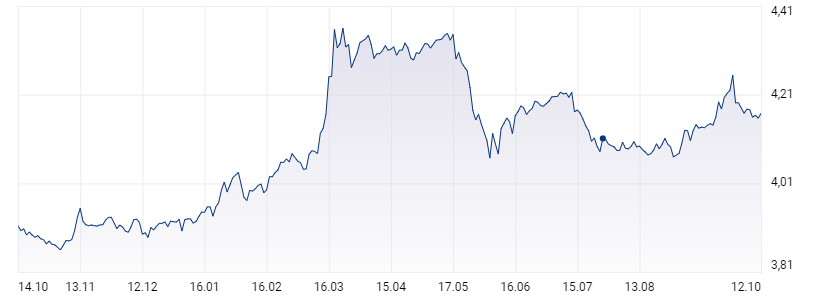

Sytuacja związana z koronawirusem jedynie potwierdza tę tezę, ponieważ od grudnia, czyli od okresu w którym pojawiły się pierwsze informacje dotyczące skali zagrożenia wirusem, waluta CHF zaczęła stopniowo umacniać się na rynku walutowym. Już od grudnia 2019 frank szwajcarski konsekwentnie umacniał się względem dolara, euro a także waluty polskiej. Ten wzrost był szczególnie widoczny w marcu 2020 roku. Frank poszybował w górę względem złotego o ponad 40 groszy (ze średniej na poziomie 3,80 zł w grudniu 2019 roku za 1 CHF do ceny sprzedaży na poziomie 4,32 CHF w marcu 2020 roku).

Źródło wykresu: money.pl

Dziś wielu frankowiczów gorzko wspomina słowa doradców kredytowych, którzy zachęcali klientów do zawierania umowy kredytu frankowego rzucając sloganem: „To bardzo stabilna waluta”. Slogan ten zawiera w sobie prawdę co do tego, że frank jest walutą stabilną. Natomiast mówienie o stabilności waluty jako argumencie za zawarciem umowy kredytu frankowego dla osoby zarabiającej w złotych, której nieruchomość jest wyceniana w złotych, jest wprowadzeniem w błąd klienta banku.

Stabilność waluty CHF względem waluty PLN w relacji zobowiązań wzajemnych w umowie kredytu frankowego powinna być raczej argumentem przeciw umowom frankowym. Tymczasem kredyt frankowy był przedstawiany po pierwsze jako tańszy i korzystniejszy w stosunku do kredytu w złotówkach, a stabilność waluty CHF była tłumaczona jako stabilność raty i kosztów kredytu.

Sytuacja związana z koronawirusem pokazuje, że waluta CHF jest walutą silna i stabilną, co dla frankowiczów jest bardzo niekorzystne. Z perspektywy makroekonomicznej, o której banki z pewnością wiedziały, na pewno łatwiej było przewidzieć, że to CHF umocni się do PLN, a nie odwrotnie. Tym bardziej, że problem kredytów rozliczanych w walutach obcych nie zaczął się dopiero w 2005-2008 r., bowiem obywatele takich państw jak Australia, Austria czy Włochy już w drugiej połowie lat 80-tych masowo zaciągnęli zobowiązania kredytowe indeksowane do waluty obcej i mieli identyczne problemy z kredytami w CHF, jakie mają dziś frankowicze w Polsce.

Analizując umocnienie się franka w stosunku do złotówki w ostatnich dwóch kwartałach tego roku można spodziewać się, że PLN nadal będzie tracił na wartości, co dotkliwie odczują kredytobiorcy spłacający kredyty indeksowane do franka szwajcarskiego.

Posiadają Państwo kredyt we frankach?

Jeżeli posiadają Państwo kredyt we frankach, a wciąż rosnący kurs franka powoduje, że spłata comiesięcznej raty kredytu wiąże się z dużym obciążeniem domowego budżetu, warto przyjrzeć się postanowieniom umowy i zbadać czy nie znajdują się w niej niedozwolone postanowienia umowne.

Bezpłatnie przeanalizujemy Państwa umowę pod kątem niedozwolonych postanowień umownych. Jest to pierwszy krok do wystąpienia z roszczeniem przeciwko bankowi, a ponadto wystąpienia z wnioskiem do Sądu o zabezpieczenie powództwa na czas toczącego się postępowania o wstrzymanie płatności rat na czas trwającego postępowania.

Zapraszam do kontaktu z Kancelarią pod nr 730- 307-301 celem ustalenia szczegółów!

Autor tekstu: Angelika Sikora